I fjor var Gazprom Neft blant de ledende innen vekst av kapitalisering i det russiske aksjemarkedet. Hun gikk opp med 42%. Selskapets aksjer har et godt potensial, forblir undervurdert i forhold til bransjen og gjør en korreksjon.

Investeringsidee

Anbefaling Sammendrag

- Gazprom Neft er et av de tre største russiske selskapene når det gjelder oljeproduksjon og raffinering.

- Hun bygger aktivt opp aksjer. Kompensasjonen for produksjon fra nye reserver var 163% i fjor.

- Gazprom Nefts hydrokarbonreserver varer i 17 år (i henhold til PRMS-standarder).

- Selskapets omsetning, EBITDA og netto overskudd viste dynamisk vekst for året. Dette skjedde på grunn av en økning i oljeproduksjon og prisutvinning i 2-3 kvartaler..

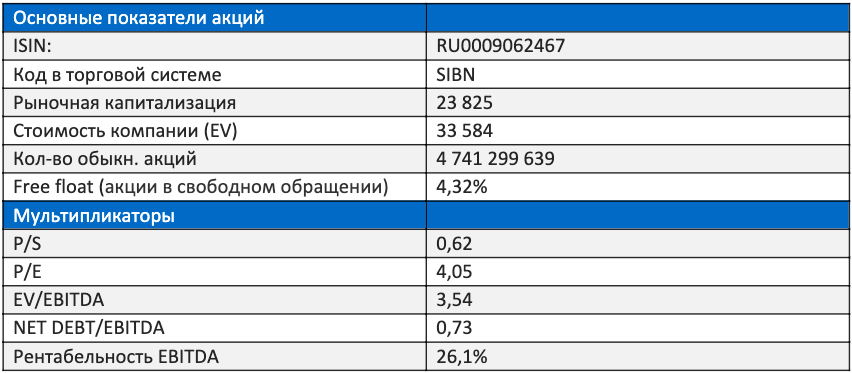

- Gazprom Neft har en komfortabel nettogjeld. Når det gjelder større multiplikatorer ser selskapet undervurdert ut (i forhold til lignende olje- og gasselskaper).

- Blant risikoene er en meget lav fri flyt og konsentrasjonen av hovedvolumet av aksjer i det statlige Gazprom.

- Det er fare for sanksjonspress mot selskapets utenlandske prosjekter og myndighetsregulering av det innenlandske oljeproduktmarkedet.

Sammendrag av nøkkeltall

Analytikere av meglerselskapet Finam anbefaler å kjøpe Gazprom Neft-aksjer med en målpris på 402,00 rubler.

Kort beskrivelse av utstederen

Gazprom Neft er et vertikalt integrert olje- og gasselskap. Strukturen i gruppen inkluderer mer enn 70 oljeproduserende, oljeraffinerende og markedsførende virksomheter. De er lokalisert i Russland, land i nær og fjern utland. Gazprom Neft er det første selskapet som startet oljeproduksjon på russisk sokkel i Arktis.

Dynamics of Gazprom Neft-aksjer og RTS-indeks

- I henhold til internasjonale PRMS-standarder, pr. 31. desember 2018, økte den totale hydrokarbonreserven til Gazprom Neft (under hensyntagen til andelen i felleskontrollert virksomhet) i kategoriene “bevist” og “sannsynlig” med 2,2%, til 2,84 milliarder tonn oljeekvivalent. e. (oljeekvivalent).

- Påviste hydrokarbonreserver ved utgangen av 2018 er estimert til 1,56 milliarder tonn olje. e., som er 2,8% høyere enn ved slutten av 2017.

- I 2018 økte Gazprom Neft produksjon av olje og gass kondensat med 0,9% sammenlignet med 2017 – opp til 62,99 millioner tonn. Gassproduksjonen økte med 9,4% til 37,2 milliarder kubikkmeter. Generelt økte selskapet sin hydrokarbonproduksjon i 2018 med 3,5% sammenlignet med året før, til 92,88 millioner tonn oljeekvivalent.

- Foredlingsvolumet ved egne fabrikker og joint ventures utgjorde 42,91 millioner tonn. Dette er 7,0% mer enn i fjor. Veksten skyldtes gjennomføringen av planlagte reparasjoner ved konsernets anlegg i 2017.

- Hovedeieren av Gazprom Neft er Gazproms gassmonopol. Hun kontrollerer en eierandel på 95,68%. De resterende 4,32% er i fri flyt..

Økonomiske resultater

Sammendrag av økonomiske resultater

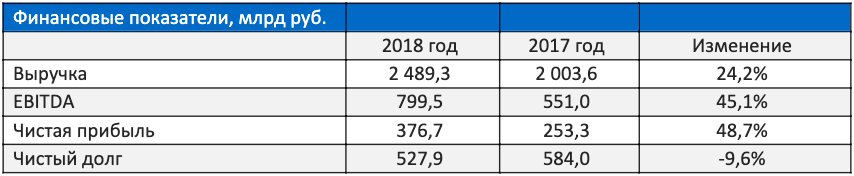

En gunstig markedsposisjon – høye oljepriser, en svekkende rubel og stigende priser på oljeprodukter i andre og tredje kvartal av året – bestemte gode samlede resultater. I følge årlig rapportering økte omsetningen over året med 24,2% til 2,489 milliarder rubler..

Sammenlignet med andre olje- og gasselskaper er Gazprom Neft mindre avhengig av eksport. Inntekter på 43,2% leveres av salg i hjemmemarkedet. Råoljeeksporten gir den 22,2% av omsetningen, og oljeeksporten – 13,3%.

Den justerte EBITDA (resultat før renter, inntektsskatt og avskrivning) økte med 45,1% og utgjorde 799,5 milliarder rubler. Netto overskudd tilskrives aksjonærene for 2018 utgjorde 376,7 milliarder rubler. Hun økte med 48,7%.

I fjor gikk selskapet inn i Positive Free Cash Flow (FCF) -sone, og fullførte viktige infrastrukturinvesteringer i store nye oppstrømsprosjekter. I 2018 utgjorde den frie kontantstrømmen 162,3 milliarder rubler, til tross for at kapitalutgiftene økte med 5,1% sammenlignet med 2017, til 375,2 milliarder rubler.

Nettogjeld ved utgangen av 2018 falt med 9,6% i løpet av året, til 527,9 milliarder rubler. Netto gjeld til EBITDA faller til 0,73 ganger.

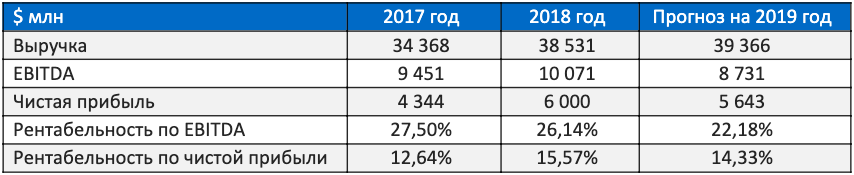

Nedenfor er en prognose for finansielle indikatorer for 2019.

Prognose for viktige økonomiske indikatorer

utbytte

Utbyttepolitikken fastsatte minimumsbeløpet for årlig utbytte på aksjer. Denne størrelsen skal ikke være mindre enn den største av følgende indikatorer:

- 15% av det konsoliderte økonomiske resultatet til Gazprom Neft Group i samsvar med IFRS.

- Eller 25% av selskapets nettoresultat under RAS.

Selskapet er ikke direkte kontrollert av staten, men kontrollert gjennom Gazprom. Derfor er det ikke formelt dekket av regjeringens krav om å gi 50% av overskuddet i samsvar med IFRS.

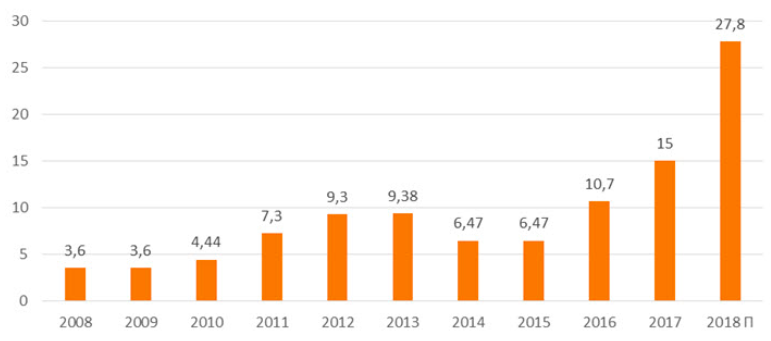

I 2017 kom selskapet tilbake til praksisen med å betale midlertidig utbytte. For 9 måneder av 2017 ble det utbetalt utbytte for 10 rubler per ordinær aksje, og det totale utbyttebeløpet for 2017 utgjorde 15 rubler per aksje. Etter resultatene av 9 måneder av 2018, fikk aksjonærene utbytte til en kurs på 22,05 rubler per aksje.

Utbytte av Gazprom Neft

Størrelsen og datoen for det endelige utbyttet for året er ennå ikke kunngjort. Lederen for selskapet, Alexander Dyukov, kunngjorde at Gazprom Neft ønsker å fordele 35% av IFRS nettoresultat til utbytte. Basert på denne informasjonen og nettoresultatet for 2018, kan beløpet årlig utbytte utgjøre 27,8 rubler per aksje. Men 22,05 rubler er allerede betalt i 9 måneder. Følgelig kan det totale utbyttet utgjøre 5,75 rubler per aksje..

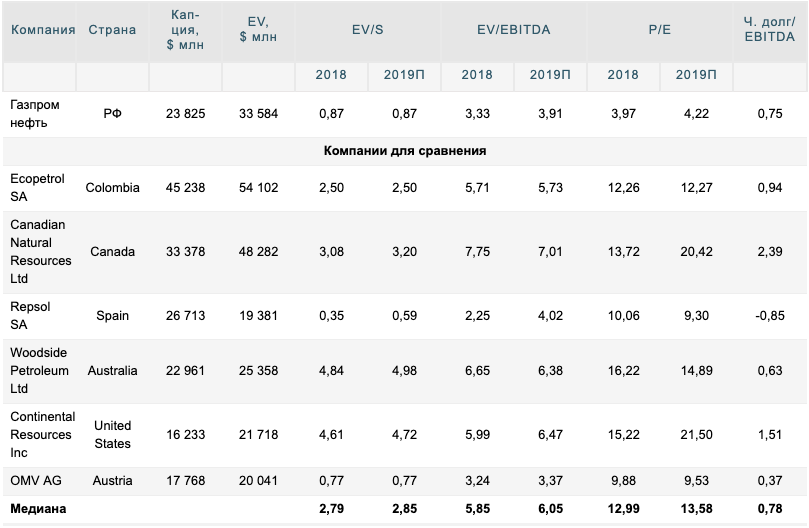

Sammenlignende odds

Sammenligning med andre bransjeselskaper

Til sammenligning brukte analytikere indikatorer for industribedrifter som kan sammenlignes med tanke på kapitalisering og produksjonsparametere.

Vurdering

Selskapet har en komfortabel nettogjeld. Til tross for en betydelig økning i kapitalisering i fjor på grunn av stigende oljepris, ser det ut til at Gazprom Neft er undervurdert for hovedmultiplene. Sannsynligvis spiller Gazproms eierskap, som er fullstendig statskontrollert, så vel som ekstremt lavt fritt float, sin rolle i dette..

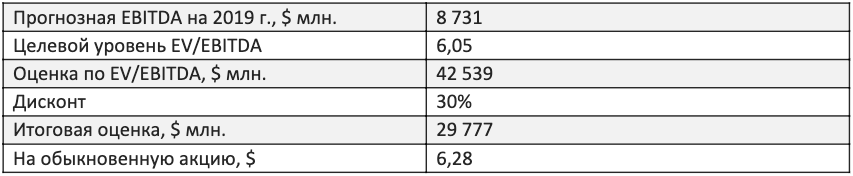

Analytikere har beregnet målprisen for den spådde EV / EBITDA-multiplikatoren for 2019. Under hensyntagen til landsrisiko (risiko for forverring av forretnings- og investeringsklimaet i Den Russiske Føderasjon) og risikoen forbundet med statlig kontroll av selskapet, benyttet de en rabatt på 30%.

Målverdi for den predikerte EV / EBITDA-multiplikatoren for 2019.

Den endelige anslåtte verdien var $ 29 777 millioner, 6,28 dollar eller 403 rubler per ordinær aksje til kursen på verdsettelsesdatoen.

Analytikere av meglerselskapet Finam anbefaler å kjøpe Gazprom Neft-aksjer med et potensial på opp til 25% (på mellomlang sikt).

Lignende artikler

- Bør jeg kjøpe Facebook-aksjer – Investidea

Hvis du tenker på om du skal kjøpe Facebook-aksjer, kan du se på denne investeringsideen fra analytikerne til meglerselskapet Finam. De vurderte…

- Hvorfor kjøpe aksjer akkurat nå – påviste fakta

Aksjer er et rimelig investeringsverktøy for alle. På lang sikt gir de høyere avkastning enn bankinnskudd, og beskytter penger mot inflasjon…

- I hvilke aksjer du vil investere for en nybegynnerinvestor i 2018

Veksttrenden i aksjemarkedet har pågått for det åttende året på rad, noe som utgjør en vanskelig utfordring for en nybegynner å velge riktige eiendeler. Tross alt, blant…

Bør jeg kjøpe Gazprom Neft-aksjer? Jeg er nysgjerrig på analytikernes synspunkter. Er selskapet solid og forventes det å være lønnsomt på lang sikt? Er det noen risikoer eller usikkerhetsfaktorer jeg burde være oppmerksom på før jeg tar en investeringsbeslutning? Takk på forhånd for deres innsikt!