Refinansiering hjelper låntaker å redusere den økonomiske belastningen og få bedre betingelser for å betale gjeld. Når du vet hvordan du refinansierer et lån på riktig måte, kan du unngå for store utbetalinger og spare. Hvordan velge en bank for dette, og hva du skal se etter – i artikkelen vår.

Hva er refinansiering?

Refinansiering er en refinansiering, det vil si å få et nytt lån for å tilbakebetale det gamle. Det er viktig at vilkårene for den nye gjeldsforpliktelsen er mer fordelaktige. Takket være dette kan du:

- Senk renten.

- Reduser månedlig betaling og endre lånetid.

- For å forenkle beregningen av flere gjeld i forskjellige banker ved å kombinere dem til en.

- Revider lånevaluta.

Fra et juridisk synspunkt er refinansiering et mållån, det vil si at kontrakten skulle indikere at pengene vil gå til å betale ned den eksisterende gjelden. Nesten de samme kravene stilles til låntakeren som ved vanlig design. Det er nødvendig å bekrefte arbeidsevnen, tilgjengeligheten av en inntektskilde, arbeidssted, la flere kontakttelefoner, gi identifikasjonsdokumenter.

Refinansieringsbanken sjekker også kreditthistorikken. Han vil ikke kontakte upålitelige kunder som forsinker betaling og ikke oppfyller kontraktkrav. Dette er et verktøy som en stabil betaler bytter til de beste forholdene, og ikke en måte å unndra seg forpliktelser.

Hva er forskjellen mellom refinansiering og omstilling

Restrukturering – gjennomgang av gjeldende gjeldsposisjon. Det kan bare gjøres i banken der du tok lånet. Det eksisterer for å redusere kredittbelastningen hvis det er vanskelig for deg å betale tilbake lånte midler..

Refinansiering er en måte å spare på. Bytte ut et gammelt lån med et nytt lån i en hvilken som helst annen bank, inkludert det gjeldende. Men den nåværende banken vil ikke alltid være lønnsom å revidere lånebetingelsene for mer lojale. Derfor kan han nekte.

I så fall må du refinansiere

1. Rentenedsettelse

Refinansiering blir aktuelt når markedsrentene senker kredittprisene. For eksempel fikk en familie et pantelån i 2005 til 14-15% per år. I 2007 falt markedsrentene til 12-13%. For ikke å betale ekstra renter, undersøkte hun refinansieringstilbud og reforhandlet avtalen med en annen bank. Dette har bidratt til å senke månedlige utbetalinger og de totale endelige kostnadene for et pantelån..

Kilde: lifehacker.ru

2. Konsolidering av lån til ett

Du kan refinansiere flere lån. De kombineres til en, gjør en felles betaling og en innsats. Så du betaler bare en gang for ett lån.

3. Valutakursendring

På grunn av stigende valutaer har dollar- og eurolån blitt en overveldende belastning. Takket være refinansiering kan du endre renten og gjøre gjeld til rubel.

4. Redusert månedlig betaling

Ikke det beste alternativet. Ved å redusere den minste månedlige utbetalingen øker du perioden, og som et resultat gir banken mer renter, det vil si overbetaling til slutt. Dette er fornuftig når det blir vanskelig for deg å tildele et minimum satt beløp for et lån per måned..

Bankene tilbyr refinansieringstjenester for følgende typer lån:

- Boliglån

- Forbrukslån

- Kredittkort

- Billån

- Kassekredittsgjeld på debetkort

I hvert tilfelle bestemmer banken individuelt om den er klar til å refinansiere betalers gjeldsforpliktelser eller ikke. Noen jobber bare med forbrukslån, andre driver ikke med gjeld i utenlandsk valuta.

Cons Refinancing

- Ugunstige forhold som i utgangspunktet ikke så ut til å være den største ulempen. Ved refinansiering kan lånetiden øke. Derfor vil enda en lavere rente på den «lange avstanden» gjøre et nytt lån dyrere. Vær oppmerksom på dette. Din oppgave er å holde fristen, men redusere størrelsen på betalingen og budet.

- Ekstrautgifter er mulig for tidlig tilbakebetaling av gjeldende lån (straff), provisjon for overføring av penger fra en bank til en annen, provisjon for refinansieringsprosedyre.

- Det er nødvendig å gå gjennom byråkratiske kretser for å samle dokumenter og bekrefte solvens igjen.

Hvordan samhandle med banken

1. Kontakt den gjeldende långiveren om han er klar til å endre betingelsene i kontrakten. Det kan ikke være gunstig for banken å la klienten gå, så han vil innrømme.

2. Hvis den nåværende långiveren ikke er klar til å vise lojalitet, kan du studere andre tilbud i refinansieringsmarkedet. Det er viktig å forstå tariffene, de nødvendige dokumentene, begrensende betingelser, påliteligheten til den nye banken.

3. Sjekk muligheten for tidlig tilbakebetaling. Det kan vise seg at i henhold til avtalevilkårene med den nåværende låntageren er det umulig å betale tilbake gjelden på forhånd. Alternativet for å kvitte seg med et lån foran planen er også viktig for refinansiering. Spesifiser forhold og algoritme for tidlig retur.

4. Ta kontakt med refinansieringsbanken på det siste stadiet. Lag en søknad og avtal. Vanligvis løser banken selv de organisatoriske problemene og sender nødvendig beløp til den forrige kreditoren.

5. Kontroller nøye delen av kontrakten som gjelder størrelsen på provisjoner og betingelsene for å beregne bøter..

Hvordan velge en bank for refinansiering

For å få gode forhold, må du gjøre deg kjent med tilbudene fra mange banker, og ta hensyn til flere parametere:

- Rentesats. Se etter en lavere rente enn et eksisterende lån.

- Beløp og termin. De fleste banker er klare til å refinansiere i en periode på 5-7 år og minst 30-50 tusen rubler, men det er alternativer i 10-15 år. Lånet må være «eldre» enn seks måneder og ikke slutte i løpet av de neste 2-3 månedene.

- Pakke med dokumenter. I noen tilfeller er det bare et russisk pass nok, i andre banker krever de bevis på inntekt og tilleggsdokumenter (arbeidsbok, SNILS, militær ID, dokumenter på et refinansiert lån).

- Krav til låntaker. Det er begrensninger på klientens alder og kredittopplevelse.

For å ikke kaste bort tid på å bla gjennom nettsteder, ringe og sammenligne all data selv, bruk online utvalg av refinansiering fra tjenesten Sammenlign. Den viser nåværende tilbud for en bestemt by og region. Alternativene blir filtrert etter mengde, termin, nødvendige dokumenter, alderskrav og andre parametere. Registreringsnummeret til organisasjoner i sentralbanken er også indikert, og det er knapper for å søke.

Hvordan beregne om refinansiering av et lån er lønnsomt

For å forstå om et nytt lån virkelig vil bidra til å forbedre den økonomiske situasjonen, beregner du hvor mye det vil koste. Bruk kredittkalkulator.

For eksempel tok du et lån på 100 000 rubler. til 20% per år i tre år. I løpet av denne tiden må du gi banken din 133 780 rubler.

Første låneberegning

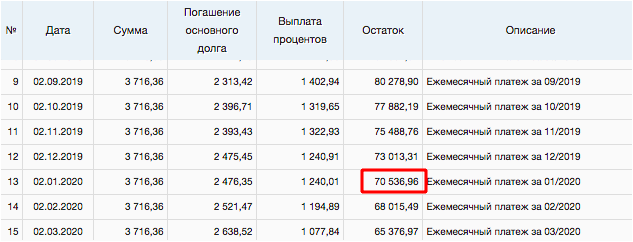

Et år senere bestemte du deg for å refinansiere. 12 betalinger er allerede utført; du overførte 44 596,32 rubler til banken. Saldo 70 536,96 gni.

Lånets tilbakebetaling saldo etter 12 måneder

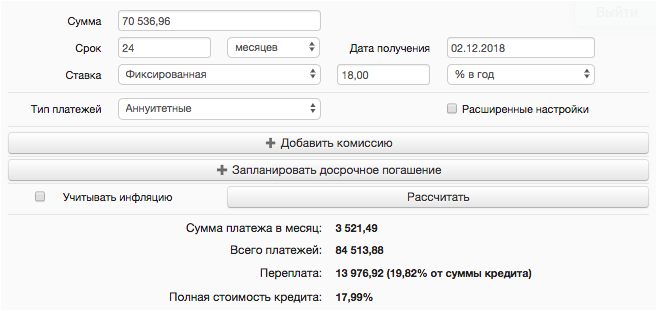

En annen bank tilbyr deg å refinansiere lånesaldoen i to år til 18%. Legg inn dataene i kalkulatoren igjen. Den månedlige betalingen vil synke til 3 521,49 rubler. og om to år vil du gi 84 513,88 rubler.

Beregning av nytt lån

Hovedpoenget: for året du betalte en bank 44.496,32 rubler. pluss betale 84 513,88 gni. til en ny bank. Det viser seg at det totale beløpet vil være 129 110.2 rubler. Hvis du ikke refinansierer lånet, vil du gi 133 780,28 rubler til den første banken. Dermed vil fordelen være 4 670,08 rubler.

Du vil finne ut de nøyaktige beregningene bare i avdelingen for finansorganisasjonen. Her er et eksempel og prinsippet om refinansiering. La oss igjen minne deg om at du bør ta hensyn til alle provisjoner, siden fordelen med å bytte ut et lån med et annet på grunn av dem reduseres og kanskje ikke gir mening i det hele tatt.

Refinansiering er tilgjengelig også utenfor Russland

Økonomiske vanskeligheter for de som befinner seg på Ukrainas territorium er ikke lenger et problem. Hvis låntakeren har en forsinkelse i et av lånene, kan han bruke tjenestene til online tjenester og betale ned gjelden. Kredittkatalog «kreditt-online» og andre selskaper i markedet for lånefinansiering opererer døgnet rundt, og valget av tilbud er ikke verre enn russisk.

Det er ingen tvil om at banker kan bidra til å dekke etterskuddsvis på et annet lån, men vanligvis er kravene høye – bekreftelse av søknaden i 70% av tilfellene har et negativt svar.

Lignende artikler

- Hvordan komme seg ut av gjeld? – Gjennomgang.

I følge VTsIOM innrømmet 57% av russerne at de har ett eller flere utestående lån – dette er dobbelt så mye som for åtte år siden. Samme det…

- Hvordan låne ut penger og få tilbake.

Overføring av penger til midlertidig bruk (på lån) gjennomføres i de fleste tilfeller mellom venner og slektninger som ikke belaster seg med lovlige forhold…

- Hvordan låne penger og ikke angre

I 2018 utgjorde russernes totale gjeld til banker og andre kreditorer 16 billioner rubler. I gjennomsnitt er dette 191 000 per familie….

Dersom du ønsker å refinansiere et lån og gjøre gjelden mer lønnsom, finnes det flere alternativer du kan vurdere. Har du høye renter på nåværende lån, kan det være lurt å se etter en lavere rente og bedre betingelser hos andre långivere. Du kan også vurdere å samle all gjeld i ett lån for å få bedre oversikt og mulighet til å betale ned gjelden raskere. Husk å sammenligne ulike tilbud og ta hensyn til eventuelle gebyrer, slik at du tar et velinformert valg.

Hvordan kan jeg refinansiere lånet mitt og gjøre gjelden min mer lønnsomt? Kan du gi meg noen tips eller råd om hva jeg kan gjøre for å få bedre betingelser eller redusere rentekostnadene på lånet mitt? Er det mulig å bytte til en annen bank eller finansinstitusjon som tilbyr bedre vilkår for refinansiering? Tusen takk for hjelpen!